Derecelendirme kuruluşları Fitch ve Moody's'in Türkiye değerlendirmeleri belli oldu. Fitch mevcut durumu korurken Moody's'ten ise not artışı geldi.

Dünya Online'de yer alan haberin detayları şu şekilde; Uluslararası kredi derecelendirme kuruluşları Fitch ve Moody's, Türkiye ekonomisine yönelik değerlendirmelerini yayımladı. Fitch Ratings, Türkiye’nin kredi notunu “BB-” ve görünümünü “durağan” olarak teyit ederken, Moody’s ise not artırımına giderek Türkiye’nin notunu “B1”den “Ba3”e yükseltti. Moody’s, politika istikrarı ve parasal sıkılaştırma sürecindeki kararlılığı not artışının gerekçesi olarak gösterdi. İki kuruluş da enflasyondaki düşüşe ve ekonomik dengelenmeye dikkat çekti, ancak dış kırılganlıklara karşı temkinli olunması gerektiğini vurguladı.''

Fitch sabit bıraktı

Fitch Ratings, Türkiye'nin Uzun Vadeli Yabancı Para Cinsinden İhraççı Temerrüt Notu’nu (IDR) "BB-" olarak teyit ederken, not görünümünü "durağan" seviyede korudu.Fitch’in kararı, Türkiye’nin yüksek enflasyon geçmişi, para politikasına yönelik siyasi müdahale geçmişi, yüksek finansman ihtiyacı ve zayıf yönetişim notları gibi kredi notunu baskılayan faktörlere dayandırıldı.

Fitch, para politikasının 2026’ya kadar sıkı kalmasını beklerken, enflasyonun Haziran 2024'te yüzde 72’den Haziran 2025’te yüzde 35’e düştüğünü belirtti. Enflasyonun 2025 sonunda yüzde 28, 2026 sonunda ise yüzde 21 seviyesine gerileyeceği öngörüldü. Ayrıca, Türkiye'nin GSYH büyümesinin 2025'te yüzde 2,9’a, 2026’da ise yüzde 3,5’e yükselmesi bekleniyor. Kuruluş, ABD'nin Türkiye’ye gümrük tarifesi uygulama riskini ise düşük olarak değerlendirdi.

Moody's not yükseltti

Öte yandan Moody’s, Türkiye'nin uzun vadeli kredi notunu bir kademe yükseltti. Yapılan açıklamada, Türkiye’nin uzun vadeli yabancı ve yerel para cinsinden notlarının “B1”den “Ba3”e çıkarıldığı belirtildi. Görünüm ise "pozitif"ten "durağan"a çekildi.

Not artışının gerekçesi olarak, Merkez Bankası'nın parasal sıkılaştırmaya olan bağlılığı, enflasyonist baskıların azaltılması, ekonomik dengesizliklerin giderilmesi ve TL’ye olan güvenin yeniden tesis edilmesi gösterildi. Moody’s ayrıca, politika tersine dönüş riskinin azaldığı yönündeki değerlendirmeye dikkat çekti.

Kuruluş, iç talebin zayıf seyretmeye devam edeceğini, reel GSYH büyümesinin 2024’teki yüzde 3,2’den 2025’te yüzde 2,2’ye düşmesini, 2026’da ise tekrar yüzde 3,2’ye yükselmesini bekliyor. Bu büyüme oranı, ülkenin yüzde 3,5-yüzde 4,5 aralığındaki potansiyelinin altında kalıyor.

Moody’s, cari işlemler açığının Mart 2023’teki yüzde 5,4 seviyesinden, Mart 2025’te yüzde 0,9’a gerilemesinin ekonomide dengelenmeye işaret ettiğini belirtti. Ancak Merkez Bankası'nın net döviz rezervlerinin kısa vadeli dış borçların sadece yüzde 30’unu karşılayabildiğine dikkat çekerek, dış şoklara karşı kırılganlığın sürdüğü uyarısında bulundu.

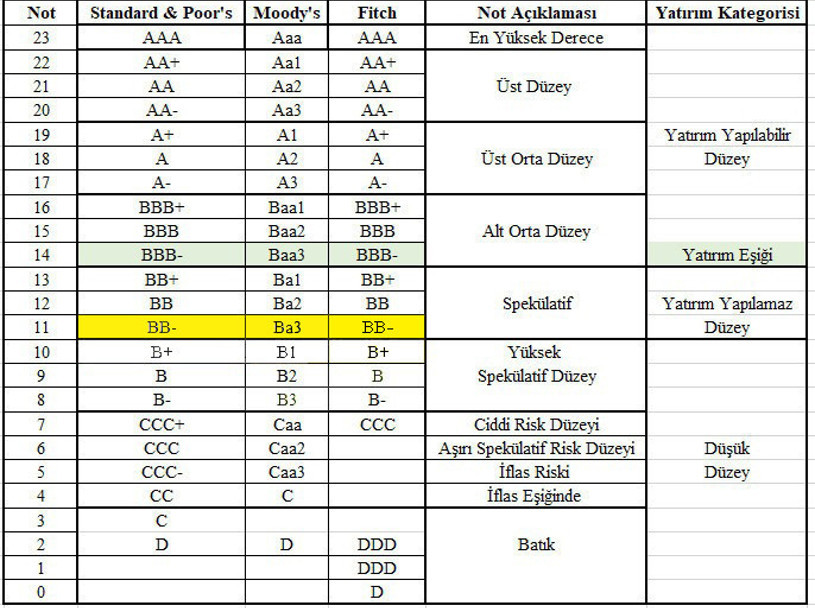

Dünyaca ünlü kredi derecelendirme kuruluşları Standard & Poors, Moody's ve Fitch'in Türkiye için güncel kredi notlarına ilişkin tablo şöyle:

Moody's yaptığı not artışı ile Türkiye'nin kredi notunu S&P ve Fitch ile aynı kademeye çekmiş oldu. Moody'in notu öncesinde bu iki kurumun notlarından bir kademe altta yer alıyordu.

ABD-AB Tarifelerde Anlaştı!

ABD %30 olarak ilan ettiği tarifeyi %15'e geri çekti ve AB ile uzlaştılar. AB ülkeleri ABD'ye tarife uygulamayacak. Ama tüm AB ülkeleri ABD'ye %15 vergi ile ürün sokacak.

BIST'de Bilançolar Başladı!

Yüksek faiz süreci finansa erişim maliyetini yükselttiği gibi, artan kredi faizleri, tüketici talebinin düşmesine ve ciroların da azalmasına neden oldu. Sektörlerden konkordato talepleri patladı. Böyle bir ortamda bir taraftan beklentilerden daha yüksek bir faiz indirimi yaşanmışken, diğer tarafta da yıl bitmeden beklediğim ama şimdilik beklemediğim not artışı yaşandı. Moody's'in not artışı CDS primlerimizin yeniden 250 seviyelerine ve hatta altına doğru inmesinde destek olabilir.

İşte bu ortamda BIST bilanço dönemine girdik. Altı aylık bilançolar gelmeye başladı. Turkiye Sigorta beklentilerden iyi 9.3 Milyar TL kar, ama Arçelik ise oldukça kötü bir bilanço ile 4.076 Milyar TL zarar açıkladı. Bugün toaso ve ttrak, yarın akbnk, tuprs, tavhl, aygaz, otkar, diğer iki gün de froto, garan, ykbnk ve kchol bilançoları gelecek.

Demek istediğim şu; faiz indirimi ve not artışı pozitif etki yaratabilir. Ama üstüne kötü bilanço realizasyon nedeni olabilir. Bu nedenle temkinli olmaya devam edeceğiz. Cuma beklenti yazımı yeniden okursanız, sıralı yakın dirençleri ve destekleri o yazımda göreceksiniz. BIST 10571 seviyesinin üstünde kalmayı başarırsa, sıralı üst dirençlere yönelir. Ama 10571 desteğini aşağı kıracak olursa, o zaman cuma beklenti yazımdaki uyarım olan 10400 - 10334 seviyelerine doğru geri çekilme sürebilir. Ben kısmi düzeltme riskleri olsa da, sonrasında yıl bitmeden yeni TL zirvelerini göreceğimizi, dokuz aylık bilançolarla birlikte bilançoların da kısmen düzelmeye başlayacağını düşünüyorum.

Hepinize sağlık, bol kazanç ve ülkemizin her yanındaki orman yangınlarının da bir an önce sona ermesini dilerim.

İyi bir hafta olsun.

Saygılarımla

Aydın Eroğlu

Stratejist

Finans Yazarı

www.borsaanalizci.com

Twitter: @aydineroglu_